【MCU產業】主要成長動能為何? MCU廠商競爭力關鍵為何? MCU最新消息搶先看

MCU產業

去年由於疫情影響,全球出現了「晶片荒」,市場上晶片短期出現供給缺口,產生供不應求的狀況,造成晶片廠傳出漲價的消息,這也再次造就了MCU產業的崛起,其中,車用電子及工業用物聯網將是MCU產業的主要動能。

本次主題將介紹 微控制器 (MCU) 產業,你將得以了解以下幾件事:

1.MCU是什麼? 不同位元的差異為何?

2.MCU消費性及非消費性市場區別

3.工業用及車用MCU發展潛力

4.整體市場目前及未來狀況

5.MCU廠商關鍵競爭力因素

-----------------------------

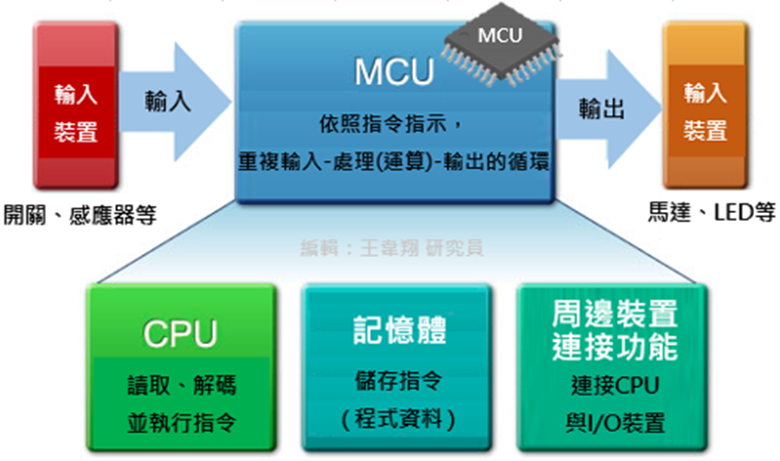

MCU 是什麼?

MCU (Microcontroller

Unit),稱為「微控制器」或「單晶片微電腦」。

微控制器MCU會將中央處理器(CPU)、記憶體(RAM)、輸入/輸出介面(I/O)等周邊關於記憶與運算功能全部整合在「一塊不到數平方公分大小的IC(晶片)」上。因此可以將MCU比喻為一個微型的電腦,可以用來負責做少量資料運算處理,處理0與1的簡單加減乘除運算與儲存工作。

資料來源:MdEditor、理財大亨研究部整理

不同位元的MCU有什麼差異?

MCU可以將等級高低分為4 位元、8位元、16位元與32位元四種,位元數越大,能處理的資料量也越多,例如32位元在相同時間內能夠處理的資料量約是 8位元的4倍,因此32位元一般而言擁有較好的運算能力、I/O連接與控制能力,但成本和功耗也高出不少。

依照MCU應用產品的複雜度不同,各產品以MCU作為控制核心,不同應用場景所需的MCU也不同。以車用相關的MCU應用為例,系統功能較簡單的構件,如車內空調、車窗,後照鏡等,可使用成本較低的8位元MCU;而要求高運算處理能力的零件,如煞車、安全氣囊、車身穩定控制等,則需使用16 位元。

其他MCU應用例子,如:防疫所需的的耳/額溫槍、自動酒精噴灑器等、自動給皂機;家電相關的電動攪拌棒、氣炸鍋、電子鍋、無線吸塵器等;健康量測相關的血糖儀、體脂秤等,產品應用層面非常之廣。

隨電子產品越來越趨向智慧化,32位元MCU已逐漸成為市場上主流規格,目前僅有少部分高階應用如先進駕駛輔助系統 (ADAS)、電動車的電源管理系統 (BMS)等才會用到32位元MCU。不過隨著產品越做越複雜,IoT產品對於運算能力的要求將有所提升,仍可期待 32 位元MCU未來在更多場景中被使用。

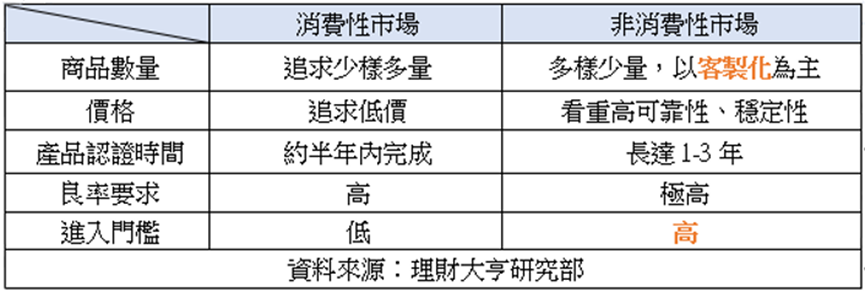

淺談MCU消費性及非消費性市場

MCU終端應用大致可分為消費性市場(智慧型家電、NB、PC、醫療器材等)及非消費性市場(工業控制、汽車產業等),其中又以非消費性應用為大宗,約占總市場65%份額。

消費性MCU由於進入門檻不高,台灣及大部分中國MCU廠商都是以此領域為主;而非消費性MCU則屬於競爭門檻較高的市場 (大多是 16、32 位元),以工業、車用兩大應用為主,目前市場五大巨頭為德國英飛凌(Infineon)、荷蘭恩智浦(NXP)、日本瑞薩電子(Renesas)、歐洲義法半導體(STMicroelectronics)和美國微晶片科技(Microchip),前五大巨頭合計就佔有全球非消費性MCU 80% 市占率,單看車用領域更高達 87%,呈寡占市場樣態。

由於工控、車用等非消費性 MCU 注重產品的穩定性及客製化,通常客戶採用後就會有一定黏著性,不會輕易更換供應商,故未來非消費性 MCU 市場寡占的情形將可持續。

工業用MCU受惠於智慧工廠概念,其重要性逐漸攀升;車用MCU則是在先進駕駛輔助系統持續升級和電動車的電動動力系統發展兩大因素影響下,平均車載數量將持續增加;加上前五大巨頭具備規模與資金優勢,能夠在未來持續發展和投入資源。綜上所述,非消費性MCU (工業用及車用) 的整體未來發展較消費性MCU亮眼許多。

工業用MCU 將隨工業4.0穩定成長

未來隨著越多廠房被設計或轉型為智慧工廠,

MCU在工業用市場的需求也將持續維持小幅度增加,全球MCU龍頭日商瑞薩電子也看好其工業用市場業務的擴張,認為能夠持續穩定成長。調研機構 Mordor Intelligence 則預估全球工控市場規模將於2025年成長至1,685億美元,5年CAGR+8.01%。

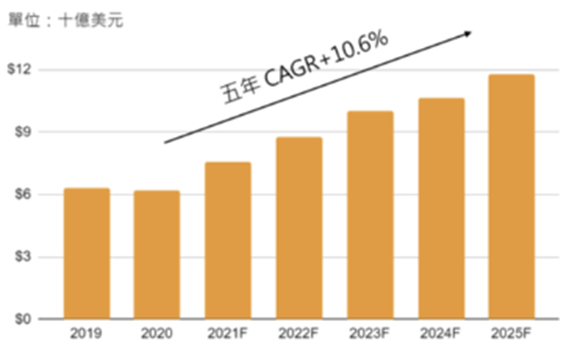

車用MCU在先進駕駛輔助系統持續升級和往電動發展的趨勢下快速成長

資料來源:IC Insights

未來隨著 ADAS 和電動車的發展,車用MCU將迎來全新的需求。理財大亨研究部認為在這兩大因素推動下,車用MCU擁有很好的成長展望,將佔MCU市場成長中的最大的佔比。根據 IC Insights 的預估,車用MCU 2025年產值可達 120億美元,未來5年CAGR+10.6%。

近5年受惠高階電子產品崛起,MCU需求成長

2020年的銷售衰退,但若把時間拉長來看,可以發現自2015至2020年,全球 MCU產量在5年內從約220億顆,飆速成長到約360億顆,還是有著約164% 驚人的成長幅度;同期產值也從159.45億美元,跳升到206.92億美元,到現在 整體MCU產業成長速度也還是不減反增。

這次MCU產業的受惠因素,主要可以歸因於需求面的大爆發,從車用電子、物聯網技術到智能家電的逐漸成熟,MCU的終端需求也得到解放。MCU本來就有「體積小」的產品優勢,因此適合被應用於智能電子產品上,再加上2021 年開始被炒得火熱的車用電子,隨著電動車的日漸普及,一部汽車所需要用到的MCU數量也越來越多。這些種種因素都是MCU產業日後會成長的原因。

中國大陸MCU逐漸崛起,台灣廠商需做好應對措施

中國近年來發展MCU技術的進展飛快,多家重點廠商(例如:比亞迪半導體、捷發科技、中穎電子、東軟載波等)也成為全球MCU產業所關注的對象。市場預計2025年中國MCU的國產比重將從現在的6%左右,急遽拉升至 23%,這樣的轉變將對於目前產能高度集中的MCU廠商將帶來衝擊。目前市場幾家龍頭廠商:恩智浦(NXP)、瑞薩(Renesas)、英飛凌(Infineon)、德州儀器(TI)、微芯(Microchip)及意法半導體(STM)等,未來有可能失去部分市占與市場的話語權。除此之外,由於中國與台灣的MCU應用大多是在消費性市場(如智慧型家電、NB等),中國的規模化量廠將降低其生產成本,故台灣廠商需做好應對方法或轉型往MCU的非消費性市場發展。

MCU成長同時,需注意MCU下半年的價格水準

儘管中國封控陸續解除,但全球通膨仍處高峰,市場終端品牌紛紛向供應鏈砍單,砍單、降價潮加速蔓延,從原本以消費相關IC為主,如驅動IC、CIS 等,開始擴散到MCU、MOSFET等晶片,廠商開始面臨庫存調整壓力。

許多MCU業者表示公司針對價格,去年疫情因素向客戶調漲1-2次,但隨著大環境變化,包括客戶、通路商等各自庫存水位皆高,超出正常水準1倍,影響下半年出貨,銷售單價也較上半年下滑,客戶端普遍期待MCU有降價空間,因此放緩拉貨速度。在終端需求降溫下,市況反轉速度快,公司也將價格調回疫情前水準,維繫雙方長期合作關係,也維持基本出貨動能。

展望下半年,由於價格已經開始慢慢調降,但晶圓成本仍維持高檔,形成價格處在疫情前 (較低)、成本處於疫情後 (較高) 的狀況,全年的營收和獲利都有可能會出現低於去年的狀況。

MCU廠商「毛利率」成為競爭力關鍵

MCU的終端應用廣泛,現在隨著科技技術發展更加成熟,許多電子產品需要應用到的MCU規格要求都更加提升。在下游需求處於穩健緩慢擴張時期,擴張生產規模,著重開發特定應用領域與技術,是各家廠商首要目標。

去年疫情晶片荒,造成各家晶圓廠都紛紛漲價,使MCU廠商成本增加,再加上MCU價格目前慢慢回落至疫情前的情況下,提升自身議價能力及成本轉嫁能力將成為MCU廠商短期的關鍵因子。若能有效將提高的成本轉嫁給下游,才能進一步提高產品毛利率,保持企業競爭力。

總結

MCU在未來物聯網時代需求量將有所提升,又以非消費性市場較具展望,其中車用MCU更是成長動能最強的市場。車用市場受惠於ADAS持續升級與電動發展兩大原因將快速成長,且車用為寡占市場,更有助於維持整體成長動能穩定。然車用市場進入難度高,理財大亨研究部認為未來隨市場需求逐漸擴大,台灣廠商可以多加積極佈局MCU車用市場,可望因此受益。

此外,過去因疫情導致MCU價格上漲,展望下半年,由於目前MCU價格已逐漸調降至疫情前水準,但其晶圓成本仍高,所以需要注意今年整體營收獲利狀況可能相較於去年而言會減弱,即便未來成長趨勢展望佳,但在下半年度,投資人投資時仍需多加謹慎。

如果想知道『MCU概念股』

如果想知道『MCU概念股』

• 請在理財大亨LINE@留:『MCU』

• LINE ID:@888gs或掃描 https://lin.ee/ZQUpQDHv